Come noto, l’art. 1, comma 984, Finanziaria 2016 riconosce un contributo di € 1.000 per l’acquisto di uno strumento musicale nuovo, a favore degli studenti dei conservatori di musica e istituti musicali pareggiati “iscritti ai corsi di strumento secondo il precedente ordinamento e ai corsi di laurea di primo livello secondo il nuovo ordinamento”. L’Agenzia delle Entrate con il Provvedimento 8.3.2016 ha definito le relative modalità attuative, specificando che il contributo in esame:

- spetta agli studenti dei conservatori di musica e degli istituti musicali pareggiati nonché agli iscritti e in regola con il pagamento delle tasse e contributi dovuti, per l’anno accademico 2015-2016 / 2016-2017, ai corsi di strumento secondo il precedente ordinamento e di laurea di primo livello secondo il nuovo ordinamento;

- è concesso per l’acquisto di uno strumento musicale nuovo, coerente con il corso principale al quale lo studente è iscritto, o considerato “affine”, in base alla dichiarazione di conformità con gli obiettivi disciplinari del corso di studio, rilasciata dall’istituto di appartenenza;

- spetta una sola volta (anche in caso di acquisto di un singolo componente dello strumento), per gli acquisti effettuati fino al 31.12.2016 e per un importo non superiore a € 1.000 e, comunque, in misura non eccedente il prezzo d’acquisto. La stessa Agenzia è intervenuta con la Circolare 27.4.2016, n. 15/E fornendo alcuni chiarimenti in merito al contributo sopra descritto.

MODALITÀ DI RICONOSCIMENTO DEL BONUS

Il contributo in esame è erogato nella forma di sconto sul prezzo di vendita dello strumento, praticato direttamente dal rivenditore / produttore. A tal fine sono richiesti i seguenti adempimenti.

RICHIESTA E RILASCIO DEL CERTIFICATO D’ISCRIZIONE

Lo studente deve richiedere al conservatorio di musica / istituto musicale pareggiato un certificato d’iscrizione non ripetibile “per tale finalità”, dal quale risultino i seguenti dati:

- cognome / nome;

- codice fiscale;

- corso e anno d’iscrizione;

- strumento musicale coerente con il corso di studi.

Il predetto certificato, attestante la sussistenza dei requisiti per fruire del contributo e lo strumento agevolabile, è predisposto dal conservatorio di musica / istituto musicale pareggiato in duplice copia di cui: · una conservata dallo stesso;

- l’altra rilasciata allo studente che deve consegnarla al rivenditore / produttore al momento dell’acquisto dello strumento. In merito, l’Agenzia delle Entrate nella recente Circolare 27.4.2016, n. 15/E ha chiarito che:

- il certificato di frequenza che il conservatorio di musica / istituto musicale pareggiato deve rilasciare agli studenti è esente dall’imposta di bollo ex art. 5, comma 1, Tabella, DPR n. 642/72 poiché rientra nell’ambito delle specifiche ipotesi di atti / documenti “esenti in modo assoluto dall’imposta di bollo”. In particolare, l’Agenzia evidenzia che l’esenzione è valida in quanto tale certificato “assolve alla funzione di documentare, anche nei confronti dell’amministrazione finanziaria, la sussistenza dei requisiti necessari affinché lo studente possa beneficiare del contributo per l’acquisto dello strumento musicale e il produttore o il rivenditore del relativo credito d’imposta”;

- anche la richiesta presentata dallo studente al conservatorio / istituto musicale è esente dall’imposta di bollo ex art. 14, Tabella, DPR n. 642/72 ai sensi del quale è espressamente prevista l’esenzione dall’imposta di bollo per le “domande per ottenere certificati ed altri atti e documenti esenti dall’imposta di bollo …”. Sui documenti rilasciati in esenzione dal pagamento del tributo di bollo è necessario riportare l’uso per il quale gli stessi sono destinati.

CONSERVAZIONE DEL CERTIFICATO E DOCUMENTAZIONE

Come specificato dall’Agenzia delle Entrate nella citata Circolare n. 15/E la cessione dello strumento può essere documentata non solo tramite fattura, anche semplificata, ma anche con l’emissione di una ricevuta fiscale / scontrino fiscale parlante. Nei predetti documenti, oltre ai consueti dati, va indicato:

- il codice fiscale dello studente;

- il prezzo totale della cessione, sul quale è applicata l’IVA;

- l’ammontare del contributo. Il rivenditore / produttore è tenuto a conservare il certificato ricevuto “fino al termine entro il quale l’Agenzia … può esercitare l’attività di accertamento”.

CREDITO D’IMPOSTA PER IL RIVENDITORE / PRODUTTORE

Al rivenditore / produttore è riconosciuto un credito d’imposta di ammontare pari al contributo riconosciuto agli studenti sotto forma di sconto, nel limite delle risorse stanziate pari a € 15 milioni, assegnato in ordine cronologico.

COMUNICAZIONE ALL’AGENZIA DELLE ENTRATE

Per usufruire del beneficio in esame, il rivenditore / produttore, prima di concludere la vendita dello strumento musicale, deve comunicare all’Agenzia i seguenti dati:

- codice fiscale proprio, dello studente e dell’istituto che ha rilasciato il predetto certificato d’iscrizione;

- strumento musicale coerente con il corso di studi;

- prezzo totale, comprensivo di IVA;

- ammontare del contributo. La predetta comunicazione può essere effettuata da parte del rivenditore / produttore a decorrere dal 28.4.2016, tramite Entratel / Fiscoline direttamente ovvero tramite un intermediario abilitato, utilizzando l’apposito software reso disponibile dall’Agenzia delle Entrate. Rilascio ricevuta Per ogni comunicazione inviata, è previsto il rilascio di un’apposita ricevuta attestante la fruibilità o meno del bonus allo studente e di conseguenza del credito d’imposta in capo al rivenditore / produttore.

UTILIZZO DEL CREDITO D’IMPOSTA Il credito d’imposta in esame è utilizzabile:

- dal secondo giorno lavorativo successivo alla data di rilascio della ricevuta attestante la fruibilità;

- esclusivamente in compensazione nel mod. F24 tramite Entratel / Fisconline.

Con la Risoluzione 20.4.2016, n. 26/E l’Agenzia delle Entrate ha approvato il seguente codice tributo, operativo dal 2.5.2016: “6865” – Credito d’imposta relativo al contributo per l’acquisto di strumenti musicali nuovi – articolo 1, comma 984, legge 28 dicembre 2015, n. 208 Quale “Anno di riferimento” va indicato l’anno di sostenimento della spesa.

Nel caso in cui l’importo del credito d’imposta utilizzato sia superiore all’ammontare maturato, anche in considerazione di quanto in precedenza fruito, il mod. F24 è scartato. Tale scarto è comunicato tramite apposita ricevuta consultabile sul sito internet Entratel / Fisconline. Mancata vendita dello strumento Come disposto dal Provvedimento 8.3.2016, nel caso in cui, successivamente alla ricezione della ricevuta che attesta la spettanza del credito, la vendita non si concluda, il rivenditore / produttore deve inviare una comunicazione di annullamento della vendita con le stesse modalità previste per l’invio della comunicazione sopra illustrate “così da consentire allo studente di poter usufruire nuovamente del contributo”. Qualora il soggetto avesse già utilizzato in compensazione tale credito lo stesso dovrà essere riversato tramite il mod. F24.

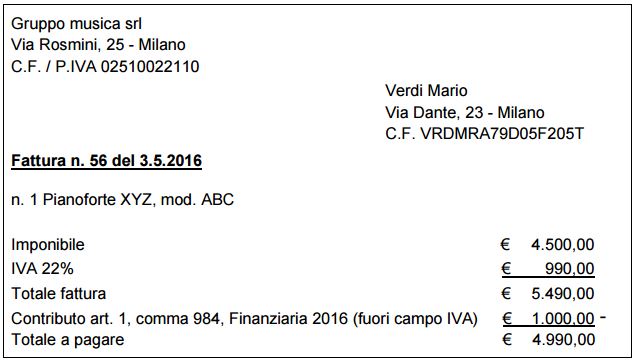

Esempio Lo studente Verdi Mario, iscritto presso il Conservatorio musicale “Rossi Giuseppe” di Milano, intende acquistare un pianoforte al prezzo di € 5.490 (IVA compresa), beneficiando del bonus introdotto dalla Finanziaria 2016. A tal fine consegna al rivenditore “Gruppo musica srl” di Milano il certificato d’iscrizione rilasciato dal Conservatorio. Il rivenditore, dopo aver comunicato telematicamente i prescritti dati all’Agenzia delle Entrate, ottiene in data 3.5.2016 la conferma della fruibilità del credito d’imposta.

Il cedente avendo ottenuto la ricevuta attestante la fruibilità del credito, in data 16.5.2016 utilizza lo stesso in compensazione del saldo della liquidazione IVA del primo trimestre.

Il relativo mod. F24 è così compilato